描述

內容簡介

|

☆★☆★【有如手術刀般精準!利用Python幫你管控財金風險!】★☆★☆

本書使用了當紅的程式語言Python,從程式設計的基本觀念談起。沒有Python基礎也沒關係,完整的Python介紹,讓您能順利銜接資料科學家最常用的套件整理,包括Numpy,以及特別針對格式化表格類處理的Pandas,也充分介紹了Dataframe的各種應用。

在有了充足的資料之後,接著需要有可以展示數據的工具。除了大家最愛用的Matplotlib之外,也介紹了高手才會用的Seaborn。當熟悉了工具之後,就正式進入了金融理論,包括基礎的機率及統計、各種模型及機率分佈,以及抽樣、信賴區間等內容說明。

最後則進入到金融領域,除了介紹各種計算的演算法、模型、術語,也結合了前面所學的Python及工具,並講解金融商品最重要的「固定收益分析」。

本書從科學下手,讓您精準了解金融原理,確保金錢不再陷入水深火熱之中,將是您從科學到金融領域最重要的橋樑。

本書看點 ✪金融風險管理師 (FRM)所應該具備的所有技能。 ✪FinTech所需要的Python程式設計概念。 ✪資料科學家最需要熟悉的Python套件、Pandas、Numpy。 ✪製作圖表的首選工具Matplotlib、Seaborn。 |

作者簡介

| 姜偉生

博士,FRM,現就職於MSCI,負責為美國對沖基金客戶提供金融分析產品RiskMetrics RiskManager的諮詢和技術支援服務。 MATLAB建模實踐超過10年。跨領域著作豐富,在語言教育、新能源汽車等領域出版中英文圖書超過15種。

塗升 博士,FRM,現就職於CMHC (Canada Mortgage and Housing Corporation,加拿大抵押貸款和住房管理公司,加拿大第一大皇家企業),從事金融模型審查與風險管理工作。 曾就職於加拿大豐業銀行,從事IFRS9信用風險模型建模,執行監管要求的壓力測試等工作。MATLAB使用時間超過10年。 |

目錄

| 第1章 程式設計初階

1.1 Python介紹 1.2 Spyder介紹 1.3 變數和數值類型 1.4 資料序列介紹 1.5 列表 1.6 元組、集合和字典

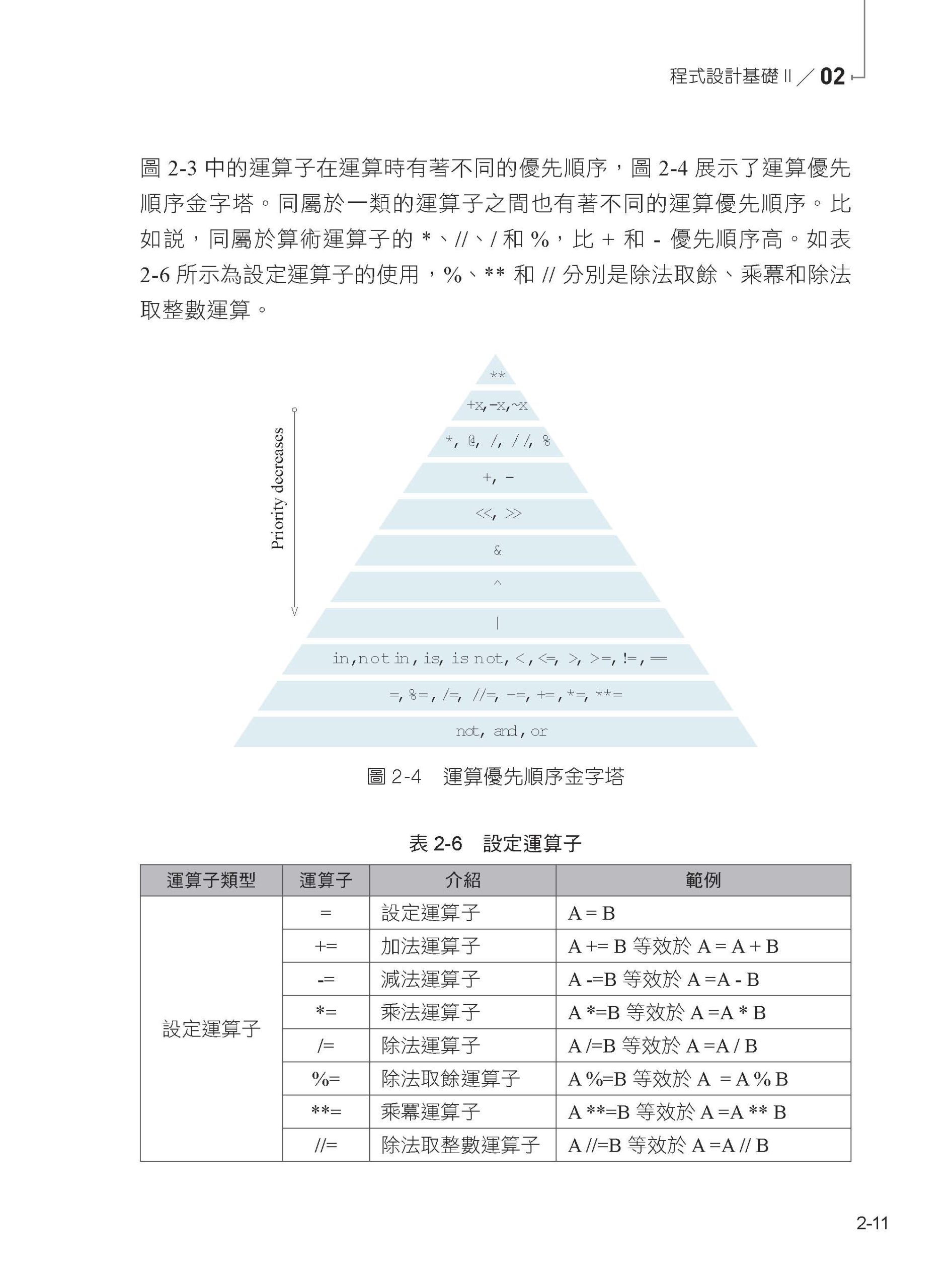

第2章 程式設計基礎Ⅱ 2.1 字串 2.2 運算子 2.3 關鍵字和變數複製 2.4 條件和迴圈敘述 2.5 迭代器和生成器 2.6 檔案讀寫入操作 2.7 函數 2.8 異常和錯誤

第3章 使用NumPy 3.1 NumPy簡介 3.2 基本類型的矩陣建立 3.3 其他矩陣建立函數 3.4 索引和遍歷 3.5 矩陣變形

第4章 數學工具套件 4.1 矩陣元素統計計算 4.2 圓整 4.3 矩陣基本運算 4.4 線性代數計算 4.5 矩陣分解 4.6 一元函數符號運算式 4.7 多元函數符號運算式 4.8 符號函數矩陣

第5章 Pandas與資料分析Ⅰ 5.1 Pandas的安裝和匯入 5.2 序列及其建立 5.3 序列的資料選取 5.4 DataFrame及其建立 5.5 DataFrame的資料選擇 5.6 序列和DataFrame的基本運算 5.7 設定索引,重新索引與重建索引

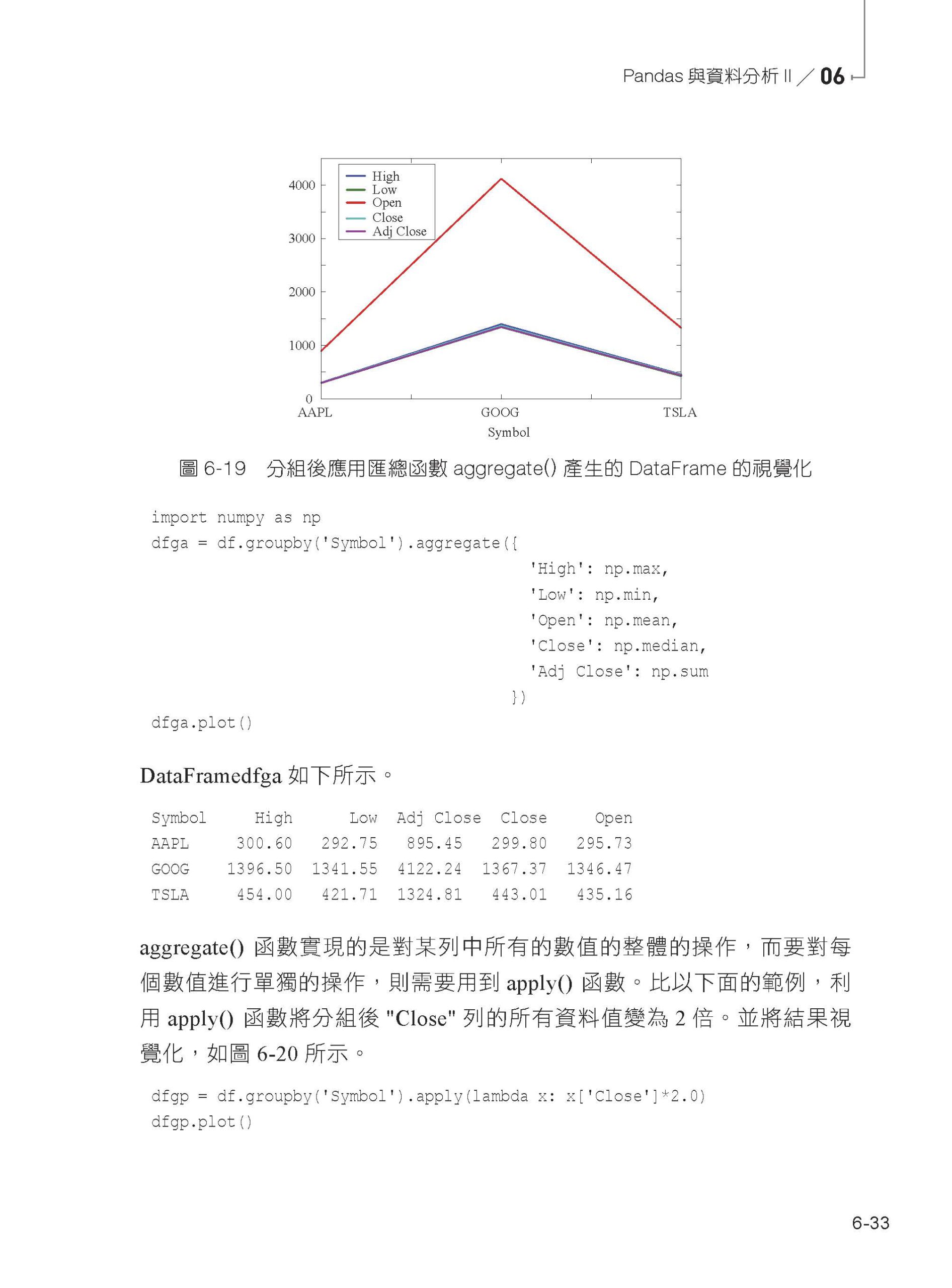

第6章 Pandas與資料分析Ⅱ 6.1 資料的視覺化 6.2 Pandas檔案寫出和讀取 6.3 DataFrame的合併 6.4 DataFrame的列連接 6.5 DataFrame的拼接 6.6 DataFrame的分組分析 6.7 樞紐分析表

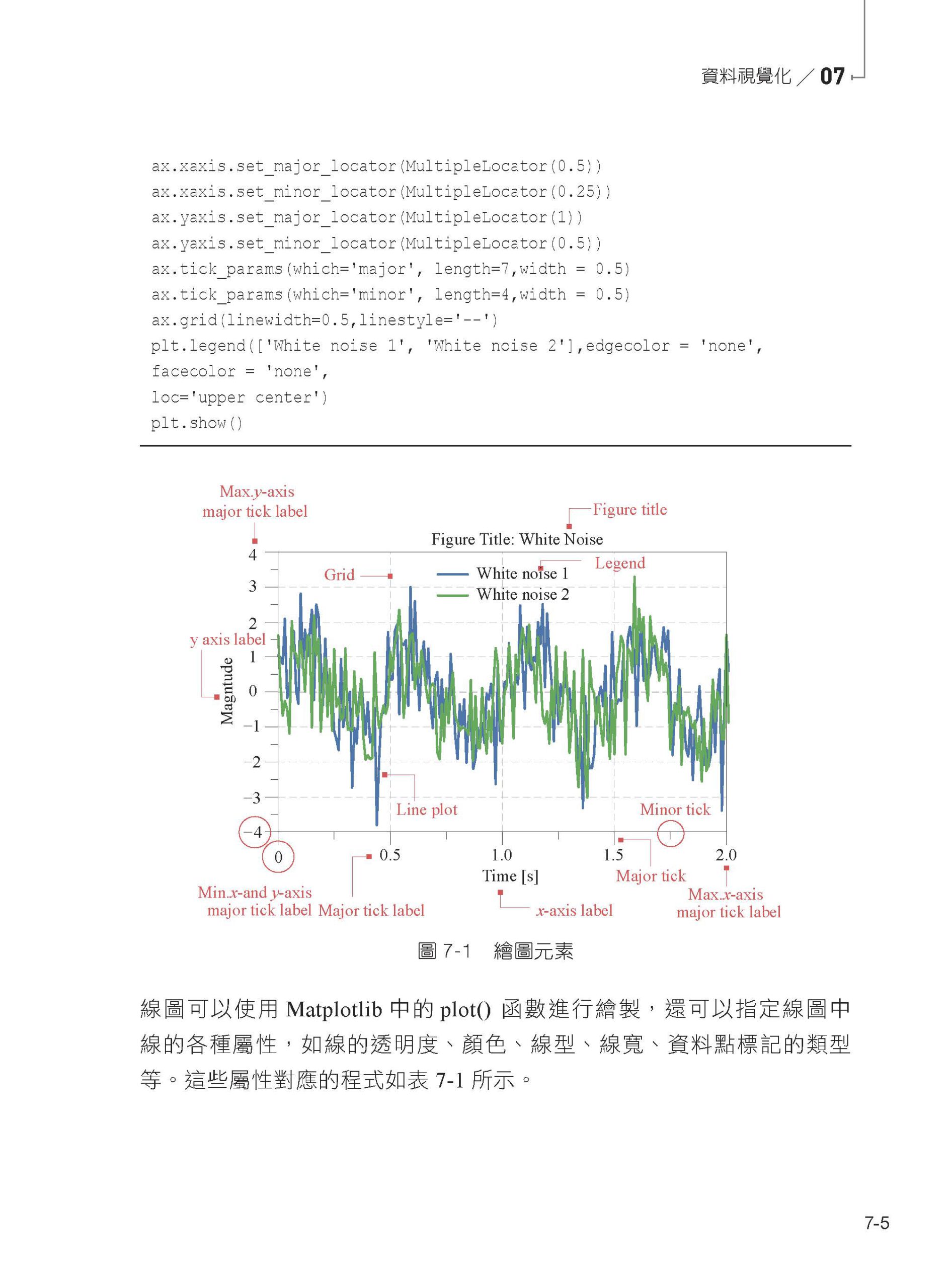

第7章 資料視覺化 7.1 Matplotlib繪圖函數庫 7.2 繪製二維線圖 7.3 子圖繪製 7.4 繪製輔助線 7.5 增加數學公式 7.6 常見二維影像 7.7 常見三維影像 7.8 統計資料視覺化 7.9 互動式繪圖簡介

第8章 機率與統計Ⅰ 8.1 機率與隨機事件 8.2 貝氏定理 8.3 隨機變數 8.4 離散型隨機變數的機率分佈 8.5 連續型隨機變數的機率分佈 8.6 正態分佈和對數正態分佈

第9章 機率與統計Ⅱ 9.1 隨機變數的數位特徵 9.2 整體和樣本 9.3 抽樣分佈 9.4 大數定律及中心極限定理 9.5 參數估計 9.6 假設檢驗 9.7 置信區間、p值與假設檢驗

第10章 金融計算Ⅰ 10.1 利率 10.2 簡單收益率 10.3 對數收益率 10.4 多項式函數 10.5 插值 10.6 數列 10.7 求根 10.8 分段函數 10.9 二次曲線 10.10 平面 10.11 二次曲面

第11章 金融計算Ⅱ 11.1 多元函數 11.2 極限 11.3 導數 11.4 偏導數 11.5 連鎖律 11.6 泰勒展開 11.7 數值微分 11.8 最佳化 11.9 多目標最佳化

第12章 固定收益分析 12.1 時間價值 12.2 債券介紹 12.3 到期收益率 12.4 存續期間 12.5 關鍵利率存續期間 12.6 凸性

備忘 |

序

| 人以「血」為「氣之母」。金融之於一個國家,猶如血液之於人的身體。

風險管理作為必不可少的金融行業之一,時時刻刻都在管理著金融「血液」的流動,監控著金融「血液」的各項指標,是預防各類金融「血液」問題發生的重要管理方法。 現代金融風險管理是由西方世界在二戰以後系統性地提出、研究和發展起來的。一開始,還只是簡單地使用保險產品來避開個人或企業由於意外事件而遭受的損失。到了20 世紀50 年代,此類保險產品不僅難以面面俱到而且費用昂貴,風險管理開始以其他的形式出現。舉例來說,利用金融衍生品來管理風險,並在70 年代開始嶄露頭角,至80 年代已風靡全球。到90 年代,金融機構開始開發內部的風險管理模型,全球性的風險監管陸續介入並扮演起管理者的角色。如今,風險管理在不斷改善過程中,已經成為各金融機構的必備職能部門,在有效地分析、理解和管理風險的同時,也創造了大量的就業機會。 金融風險管理的進化還與量化金融的發展息息相關。量化金融最大的特點就是利用模型來解釋金融活動和現象,並對未來進行合理的預測。 1827 年,當英國植物學家羅伯特• 布朗 (Robert Brown) 盯著水中做無規則運動的花粉顆粒時,他不會想到幾十年後的1863 年,法國人朱爾斯•雷諾特 (Jules Regnault) 根據自己多年股票經紀人的經驗,第一次提出股票價格也服從類似的運動。到了1990 年,法國數學家路易士• 巴切里爾(Louis Bachelier) 發表了博士論文《投機理論》 The theory of speculation。 從此,布朗運動被正式引入和應用到了金融領域,樹立了量化金融史上的首座里程碑。 而同樣歷史性的時刻,直到1973 年和1974 年才再次出現。美國經濟學家費希爾• 布萊克 (Fischer Black)、邁倫• 斯科爾斯 (Myron Scholes) 和羅伯特• 默頓 (Robert Merton) 分別於這兩年提出並建立了Black-Scholes-Merton 模型。該模型不僅實現了對選擇權產品的定價,其思想和方法還被拓展應用到了其他的各類金融產品和領域中,影響極其深遠。除了對隨機過程的應用,量化金融更是將各類統計模型、時間序列模型、數值計算技術等五花八門的神兵利器都招致麾下,大顯其威。而這些廣泛應用的模型、工具和方法,無疑都為金融風險管理提供了巨大的養分和能量,也成為了金融風險管理的重要手段。舉例來說,損益分佈、風險價值(VaR)、波動率、投資組合、風險對沖、違約機率、信用評級等重要的概念,就是在這肥沃的土壤上結出的果實。 金融風險管理師 (FRM) 就是在這樣的大背景下應運而生的國際專業資質認證。本叢書以FRM 為中心介紹實際工作所需的金融風險建模和管理知識,並且將Python 程式設計有機地結合到內容中。就形式而言,本書一大特點是透過豐富多彩的圖表和生動貼切的實例,深入淺出地將煩瑣的金融概念和複雜的計算結果進行了視覺化,能有效地幫助讀者領會重點並提高程式設計水準。 貿易戰、金融戰、貨幣戰這些非傳統意義的戰爭,雖不見炮火硝煙,但所到之處卻是哀鴻遍野。安得廣廈千萬間,風雨不動安如山。筆者希望本書系列,能為推廣金融風險管理的知識盡一份微薄之力,為從事該行業的讀者提供一點助益。在這變幻莫測的全球金融浪潮裡,為一方平安保駕護航,為盛世永駐盡心盡力。 在這裡,筆者衷心地感謝清華大學出版社的欒大成老師,以及其他幾位編輯老師對本叢書的大力支持,感謝身邊好友們的傾情協助和辛苦工作。最後,借清華大學校訓和大家共勉—天行健,君子以自強不息;地勢坤,君子以厚德載物。 ✤ 致謝 謹以此書獻給我們的父母親。 |